01

每个月当你发工资时,你有没有想过这样一个问题:

每个月都掏走你一部分工资的五险一金, 到底是个什么东西?

别急,关于五险一金,哥哥有一个绝妙的比喻:

五险呢,是你的五个情人,平时花钱大手大脚,但你一出事,她们就会帮你兜底。

住房公积金是你老婆,一直在替你攒钱买房。

这五个情人和一个老婆的制度,是国家强制执行的,为的就是保障你的美好生活。

从生育险、医疗险、失业险到工伤险、养老险。出生到死亡,一条龙服务,把你这辈子安排得明明白白的。

而住房公积金,天天替你操心买房的事,因为她知道,你平时的工资全都奉献给GDP了,买房是不可能买房的。

为了保证你有一天能住上房子,她每个月都要把你工资的一部分拿过来,存进一个“住房公积金账户”。

你看,虽然少了一点工资,但五险一金却替你谋了多少福利。

02

理财观念比较严谨的朋友可能会问了:五险一金的钱扣多少,到底是怎么算出来的?

很简单,有一个公式:

缴费基数×缴费比例=应缴的钱。

看不懂没关系,咱们拆开一个一个看。

先说缴费基数。

每个城市的发展程度不一,平均工资也不一样。不同城市的政府会按照当地的平均工资,设一个缴费上限,和缴费下限。

如果你的工资低于当地城市的平均工资,就按下限算。高于当地的平均工资,就按上限算。

如果你的工资不高也不低,处于上限和下限之间,这就是处于缴费基数之内。

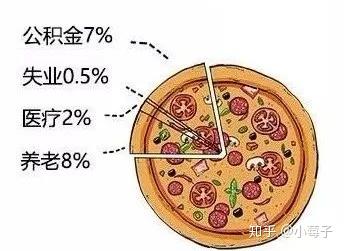

假如你在深圳工作,而你的工资刚好在基数之内,那么你到手前的工资是这样的:

在你的工资里,应该扣除的五险一金比例是这样的:

这个切饼的比例,就是缴费比例。剩下的饼,就是你到手的工资。

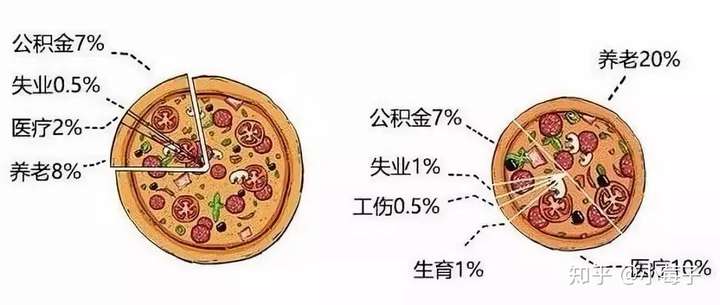

但是,仔细一看,不对啊,怎么少了两个保险?其实这里有个大部分人都不知道的玄机:

上面那张图,算的仅仅是你自己交的部分,实际上,你所在的公司,还要重新再帮你交一次全套的五险一金,不在你的工资里扣除。

至于该上缴多少钱,还按照你的工资来算。

上一张图,你就看懂了。

你自己交的,加上公司帮你交的,才是总得五险一金。

这个缴费的比例,每个城市都不一样,而且每年都会根本你所在城市的平均工资来调整的。

想具体了解的话,可以在支付宝里搜索公积金,进入【社保公积金生活号】查询。

03

既然五险一金是交了双份的,不用它岂不吃亏?我们来看看怎么合理的使用五险一金。

公司帮你的钱,进了国家的“统筹基金”,谁有需要就会给谁用。你交的钱,在自己的个人账户,是留给你用的。

等于说,国家用公司交的钱,做了一个“保险资金池”,可以最大程度的帮助到最需要帮助的人。

比如养老保险。

你和公司交的钱,有一部分进了养老保险基金,国家用你的钱,给现在的所有老年人养老。

等你退休了,你也可以领这笔养老金。但是注意啦,这个养老险你至少要缴满15年才可以领。

如果不幸,上缴不满15年你就退休了,那么公司给你交的钱就归国家了,只有你自己的钱可以退回。

再看看医疗保险:

你和公司的一部分钱,交进了医保卡,平时发烧感冒吃药,都可以用这个卡报销,但是没法儿套现。

万一你要是得了大病咋办?

公司给你交的钱,也就是流进了统筹基金的那部分,可以在你看大病的时候,为你报销一部分医疗费。

天有不测风云,如果有天你不幸失业了,那么你的情人之一:失业保险金,会保证你不至于饿死。

但你要是想靠失业保险金过日子,那就很不靠谱。这笔钱最多吃点儿饭,毕竟咱们国家不是高福利社会,还是鼓励自给自足。

天又有不测风云,如果你在工作时受了伤,那么你可爱的情人:工伤保险又来帮你兜底了。

记住啦:在上班或者下班的路上受了伤,这笔钱也可以报销哦。

你渡过了千难万险,终于有了孩子。那么这时【生育保险】就开始出来帮你啦。

女生生孩子,可以带薪休假,还有生育津贴,以及医疗报销。男生虽然生不了孩子,但是可以休【带薪陪产假】

陪着老婆度蜜月,顺便还把钱给赚了。

最后,咱们再说说你的大老婆——住房公积金。

这笔钱,是专门帮你解决住房问题的,国家给了很多优惠政策,比如【公积金贷款】

首付低,利率也低,买房非常划得来。

当然啦,如果你不想买房或者早就已经买了房,那么你还可以拿它去租房、盖房或者搞装修。

如果你一直都没有用过公积金,那么在你退休之后,你把钱取出来,想怎么用就怎么用。

看完这篇文章,下回发工资的时候,你就不会抱怨为什么国家非要强制交五险一金了。

交一送一,这绝对是合算的买卖啊。